Se il futuro sembra incerto e per questo facciamo una opportuna pianificazione finanziaria e previdenziale, perché non fare lo stesso anche per un figlio?

Oltretutto a disposizione c’è uno strumento adatto al lungo periodo come nessun’altro, fiscalmente agevolato, flessibile per tutte le esigenze e fortemente tutelato: la previdenza integrativa.

Per un figlio minore o in giovane età potrebbe sembrare prematuro, ma analizzando nel dettaglio i vantaggi si scopre come questo gesto possa rivelarsi un risparmio prezioso per il suo futuro, a maggior ragione se fatto su un periodo di tempo molto lungo.

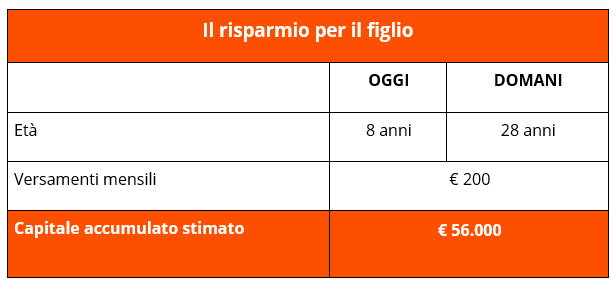

Vediamo il caso di Tommaso, quarantacinquenne, ingegnere presso un’azienda privata e con un figlio di 8 anni.

La previdenza integrativa ha un grande vantaggio: consente l’iscrizione dei soggetti fiscalmente a carico ad un fondo pensione, in questo caso del figlio di Tommaso. Il padre può iscrivere il figlio ad un fondo pensione aperto o a un PIP, indipendentemente dalla sua appartenenza a un fondo o a un altro.

Trattandosi di un risparmio molto prolungato nel tempo, Tommaso sceglie un comparto di gestione a componente maggiormente azionaria, che nel lungo periodo offre rendimenti tendenzialmente maggiori rispetto a quella obbligazionaria.

Decide di versare 200 euro mensili, almeno fino all’indipendenza del figlio, intorno all’età di 28 anni. Così facendo, si stima che il figlio possa contare su un capitale di più di 56.000 euro, di cui quasi 6.000 euro di rendimenti, una base preziosissima su cui continuare a costruire la propria pensione integrativa. Ma non solo.

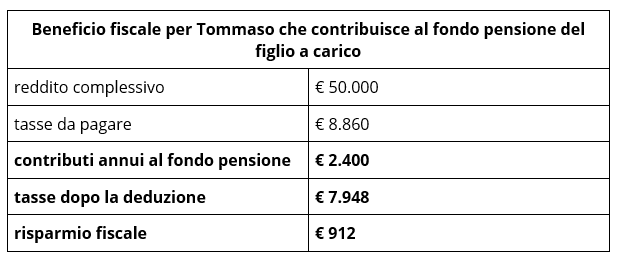

La deducibilità fiscale dei contributi versati al fondo pensione in favore di un soggetto privo di reddito imponibile non viene persa. Trattandosi di un figlio a carico, anche se per il 50%, Tommaso potrà avvalersi lui stesso del vantaggio fiscale. Ecco il suo risparmio:

Tommaso ha un reddito annuo lordo di 50.000 euro e versando 2.400 euro all’anno, somma pienamente entro il tetto massimo di deducibilità di 5.164,57 euro, nel fondo pensione del figlio risparmia 912 euro di imposte IRPEF, che in vent’anni di versamenti equivalgono a quasi 20.000 euro.

Quanto accumulato da Tommaso per suo figlio non sarà solo utile ai fini della sua pensione integrativa, ma se ne avesse la necessità anche per far fronte a esigenze particolari nel corso della vita. Dopo otto anni di iscrizione al fondo pensione, infatti, è possibile richiedere il 75% della posizione accumulata per l’acquisto o la ristrutturazione della prima casa, e il 30% per qualsiasi altra esigenza. Tommaso, quindi, ha regalato al figlio non solo un capitale su cui contare ma anche del tempo prezioso per ottenere i requisiti di accesso a questo capitale.

Leggi l'articolo sul sito{kind=link}

{kind=link}