Quali sono le regole di pensionamento per gli imprenditori?

Forse si tratta della categoria lavorativa che più di tutti “trascura” la propria situazione previdenziale, avendo al tempo stesso cura di garantirla ai propri dipendenti e collaboratori. Vediamo il caso specifico dei titolari d’impresa del settore commercio, turismo o terziario e di come andranno in pensione.

Un titolare di un’impresa (settore commercio, turismo o terziario) versa i contributi per la propria pensione alla gestione speciale INPS commercianti. I contributi previdenziali da versare vengono quantificati in base al reddito annuo, entro il massimo imponibile di 102.543 euro.

C’è una prima fascia reddituale di 15.878 su cui è calcolato il contributo minimale, con aliquota del 24,09% e la parte eventualmente eccedente è soggetta al contributo “a conguaglio” che è così scomposto: 24,09% fino a 47.143 euro e 21,54% per importi superiori.

Le vie principali di pensionamento sono la pensione di vecchiaia e quella anticipata. Per accedervi nel 2019 sono richiesti:

La pensione pubblica viene calcolata o con metodo retributivo o con metodo contributivo a seconda dell’età anagrafica e di quando ha avuto inizio l’attività lavorativa, anche se a partire dal 2012 vale per tutti il metodo di calcolo contributivo.

La pensione pubblica stimata per un imprenditore si prospetta non solo inferiore rispetto al reddito percepito in attività, ma questo gap previdenziale è maggiore rispetto a quello che interessa i lavoratori dipendenti. Questo è dovuto soprattutto ad una maggiore instabilità reddituale e contributiva nel corso della propria carriera e al fatto che l’aliquota contributiva che viene versata è inferiore (24,09% vs 33%).

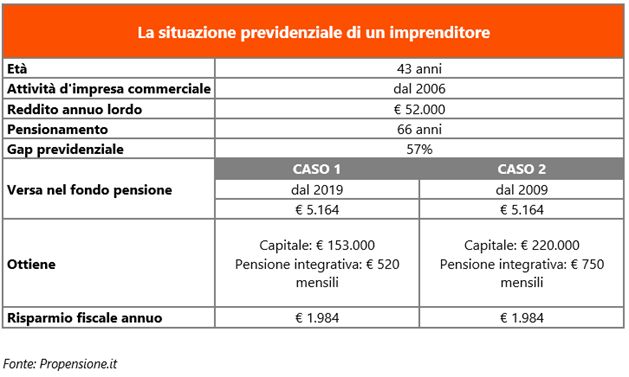

In alcuni casi la parte di reddito non coperto dalla pensione pubblica può arrivare fino al 60%. Ad esempio, un commerciante di 43 anni che esercita da 13 anni la propria attività e con un reddito annuo di 52.000 euro si stima possa andare in pensione a 66 anni con una gap previdenziale del 57%.

L’esigenza di integrare la pensione pubblica è cosa già nota dalle lontane riforme del sistema pensionistico degli anni Novanta, che hanno introdotto da un lato il meno generoso metodo di calcolo contributivo e dall’altro la previdenza integrativa proprio per rimediare agli inevitabili gap previdenziali che avrebbero interessato i lavoratori.

Questa necessità è ancora più evidente per i lavoratori autonomi, che come detto avranno delle pensioni pubbliche inferiori rispetto ai lavoratori dipendenti. Aderendo ad un fondo pensione si può costruire una pensione di scorta da affiancare poi a quella pubblica, fondamentale se si vuole tutelare il proprio tenore di vita.

Tornando all’esempio, se lo stesso commerciante inizia a versare da oggi 5.164 euro all’anno (che è il limite per avvalersi della deducibilità fiscale dall’IRPEF) fino al pensionamento, potrà contare su una pensione integrativa stimata di 520 euro mensili, erogata da un capitale accumulato di 153.000 euro. Se per ipotesi è già iscritto ad un fondo pensione da dieci anni, al momento del pensionamento si stima un accumulo di 220.000 euro da cui ricava una pensione integrativa di 750 euro al mese.

Grazie ai contributi versati nel fondo pensione, inoltre, risparmia di imposte IRPEF 1.984 euro all’anno.

Leggi l'articolo sul sito{kind=link}