La previdenza complementare assicura una pensione aggiuntiva a quella pubblica di base una volta raggiunta l’età pensionabile, così da mantenere un buon tenore di vita anche terminata l’attività lavorativa. Si costruisce aderendo volontariamente ad un fondo pensione e scegliendo sia l’importo che la frequenza del proprio versamento. Ma quali sono i vantaggi nello scegliere la previdenza complementare come forma di risparmio per il futuro?

Vediamo il caso di Alessandro, un impiegato di 32 anni che decide di aderire ad un fondo di previdenza complementare.

Alessandro è un grafico di trentadue anni, impiegato da 5 anni presso un’agenzia di comunicazione e con un reddito annuo lordo di 25.000 euro. Secondo la normativa vigente si stima un suo pensionamento all’età di 67 anni e 3 mesi, con una pensione pubblica che coprirà il 58% del suo ultimo stipendio. Per tutelare il suo stile di vita, Alessandro dovrà coprire questo gap pensionistico e la previdenza complementare serve proprio a questo.

Alessandro, quindi, sceglie il comparto azionario di un fondo pensione, scelta di investimento più adatta per un giovane lavoratore in quanto offre rendimenti potenzialmente maggiori nel lungo periodo.

Alessandro sceglie di versare alla previdenza complementare 100 euro al mese più il suo TFR, anziché lasciarlo in azienda. In questo modo non solo si costruisce la pensione integrativa ma ottiene due grandi vantaggi, che sono riassunti nella tabella qui sotto:

Per prima cosa Alessandro risparmia 342 euro di imposte IRPEF ogni anno. I 1.200 euro versati al fondo pensione abbattono il suo reddito imponibile e le aliquote progressive previste si applicano solo su 23.800 euro anziché su 25.000 euro.

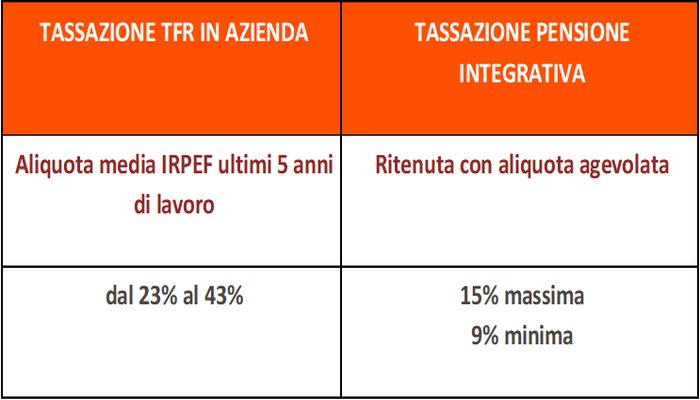

In secondo luogo il TFR accumulato nel fondo pensione rispetto a quanto otterrebbe lasciandolo in azienda sarà decisamente superiore per almeno tre fattori:

Si stima che Alessandro possa accumulare nel fondo pensione un capitale superiore a 160.000 euro, costituito per il 22% dai rendimenti ottenuti, per il 29% dai contributi versati e per il 49% dal TFR conferito.

Al momento della pensione questo montante viene convertito in rendita vitalizia integrativa di 8.000 euro netti annui. In questo modo il gap pensionistico di Alessandro si riduce del 13% e grazie alla pensione integrativa potrà contare sul 71% del suo ultimo reddito stimato anche terminata l’attività lavorativa. Ecco perché grazie ad uno strumento fiscalmente efficiente come la pensione integrativa è possibile costruire giorno per giorno la propria sicurezza di domani.

Leggi l'articolo sul sito{kind=link}