I lavoratori dipendenti hanno due alternative: tenere il proprio TFR in azienda oppure versarlo in un fondo pensione.

All’atto dell’assunzione presso un datore di lavoro il dipendente deve compiere questa scelta entro i primi sei mesi, durante i quali può:

Si tratta, quindi, di una possibilità particolarmente incentivata dallo Stato. Perché si rivela una scelta conveniente?

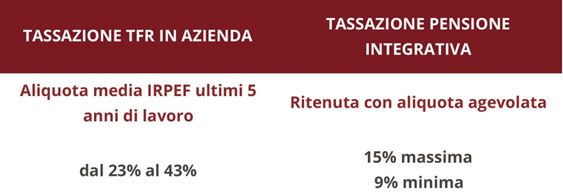

Il lavoratore che sceglie di versare il TFR nel fondo pensione ottiene un vantaggio fiscale. Infatti, la tassazione applicata al momento della liquidazione in azienda è pari all’aliquota media IRPEF degli ultimi 5 anni di lavoro. Nel fondo pensione, invece, la tassazione è agevolata dal momento che alla pensione integrativa è applicata un’aliquota massima del 15%, che scende fino al 9% a partire dal quindicesimo anno di partecipazione alla previdenza complementare, con sconti annuali di 0,30 punti percentuali fino ad arrivare a 6 punti complessivi.

La possibilità di attingere prima del tempo al proprio TFR è più limitata se questo si trova in azienda piuttosto che nel fondo pensione. In azienda, infatti, il TFR può essere richiesto per percentuali inferiori e con maggiori restrizioni, ossia fino al 70% e sempre dopo 8 anni di servizio solo per:

Il TFR nel fondo pensione gode delle stesse flessibilità in termini di possibilità di richiedere anticipazioni applicate alla previdenza complementare, potendo ottenere infatti:

Se il mondo del lavoro fosse come quello di una volta, il TFR lasciato in azienda, seppur tassato di più, sarebbe comunque un accumulo di versamenti di tanti anni di lavoro, come ad esempio 20 anni se non addirittura 30 anni. Oggi, invece, la “normalità” è cambiare spesso posto di lavoro e, di conseguenza, datore di lavoro.

Ogni volta, quindi, il TFR viene liquidato e tassato, finendo frammentato e, ancora peggio, disperso lungo l’intera carriera del dipendente. Nel fondo pensione il risparmio è decisamente più efficiente:

Al momento del pensionamento, quindi, quanto accantonato come TFR nel fondo pensione è potenzialmente un accumulo di versamenti dell’intera carriera lavorativa, viene tassato meno e, secondo i trend degli ultimi anni, è accresciuto di più grazie alle performance conseguite con gli investimenti.

Leggi l'articolo sul sito{kind=link}