BTP Italia: come gestire il rischio Paese e ottimizzare i rendimenti

Dal 19 al 22 novembre prossimo il Ministero del Tesoro italiano emetterà il nuovo BTP Italia con scadenza 2022. La nuova emissione si colloca in un tratto della curva dei rendimenti non ancora coperto dai bond legati all’inflazione italiana. Al momento, infatti, nel segmento 2022 scambia esclusivamente il BTP 05/2022 legato però all’inflazione europea.

“I due titoli non differiscono esclusivamente nel benchmark d’inflazione, il BTP Italia infatti fornisce una protezione dalla deflazione, paga l’inflazione maturata sul capitale in corrispondenza delle cedole e garantisce un premio fedeltà dello 0,4% agli investitori che sottoscrivono la nuova emissione e detengono il titolo fino a scadenza. Queste caratteristiche definiscono un diverso profilo di rischio-rendimento, che guida la performance dei titoli durante le diverse fasi di mercato”, ha spiegato Luca Rescigno, Research analyst presso Marzotto Investment House.

BTP Italia e BTP€i: le peculiarità

Secondo Rescigno il BTP legato all’inflazione italiana possiede caratteristiche peculiari che lo rendono più attraente agli occhi di un investitore rispetto all’omologo titolo di Stato legato all’inflazione europea.

“Il rischio di credito implicito al BTP Italia è relativamente minore poiché il pagamento dell’inflazione maturata sul capitale non viene posticipata a scadenza- spiega l’esperto -, rendendolo il titolo indicizzato all’inflazione di casa nostra meno vulnerabile del BTP€i all’aumento del rischio Italia. Diversamente, pagando tutta l’inflazione maturata sul capitale a scadenza, il BTP€i ha un rischio di credito maggiore non solo del BTP Italia, ma anche dei BTP nominali”.

Di conseguenza, i bond inflation-linked italiani consentono da un lato di gestire l’esposizione al rischio di credito italiano, e dall’altro di ottimizzare il rendimento a scadenza della partizione del portafoglio investita in governativi italiani.

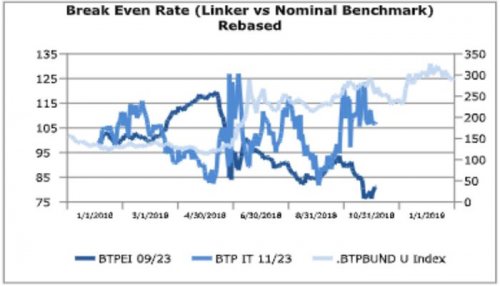

https://www.money.it/IMG/jpg/btpita...

Il Break Even Rate esprime la differenza fra il rendimento di un BTP nominale e di un titolo inflation-linked con scadenza equivalente

Il momento è particolarmente favorevole per i BTP Italia, i quali prezzano un’inflazione di Break-Even relativamente alta

Nel recente passato abbiamo potuto osservare il fenomeno descritto da Rescigno nella realtà. Durante le fasi di stress sul debito pubblico italiano, infatti, i BTP Italia tendono a sovraperformare sia i BTP€i che i BTP nominali. Naturalmente c’è anche il rovescio della medaglia. Nel caso di un raffreddamento dello spread sono i BTP€i ad esser premiati dal mercato. “Ciò è visibile nell’andamento dei tassi di Break-Even delle due tipologie di titoli (grafico), che si restringono o allargano nel caso vi siano rispettivamente una sotto performance o sovra performance del linker rispetto al titolo nominale”.

In effetti, dal punto di vista del Tesoro, la nuova emissione di BTP Italia avviene in un momento paradossalmente favorevole, in termini di rendimento, per i titoli legati all’inflazione italiana. Inoltre, consente di mirare principalmente al mercato interno, più che agli investitori internazionali – relativamente più sensibili alle vicende italiane. Data la volatilità dei rendimenti nell’ultimo periodo, è probabilmente prematuro stimare la cedola del BTP Italia (emesso a pari).

Fonte: https://www.money.it/BTP-Italia-come-gestire-il-rischio-Paese-ottimizzare-rendimenti-aste-tesoro-marzotto-investment-house

© RIPRODUZIONE RISERVATA

Argomenti correlati: Marzotto Investment House

{kind=link}