Le donne e gli investimenti

In quale misura le differenze di genere incidono sulla situazione finanziaria delle donne rispetto a quella degli uomini? Il divario che ne deriva può essere ridotto prendendo le decisioni giuste di investimento?

Sono molteplici i fattori che influenzano il processo alla base delle decisioni di investimento di una persona e vanno dal patrimonio familiare all’istruzione, tenendo sempre conto di alcuni elementi quali esperienza, età e ubicazione geografica.

In particolar modo, il tema della gestione del patrimonio ha un obiettivo di sicurezza per le donne orientate sempre più a lasciare un’eredità ai discendenti, creare le condizioni ottimali per la realizzazione dei figli e garantire il benessere della famiglia.

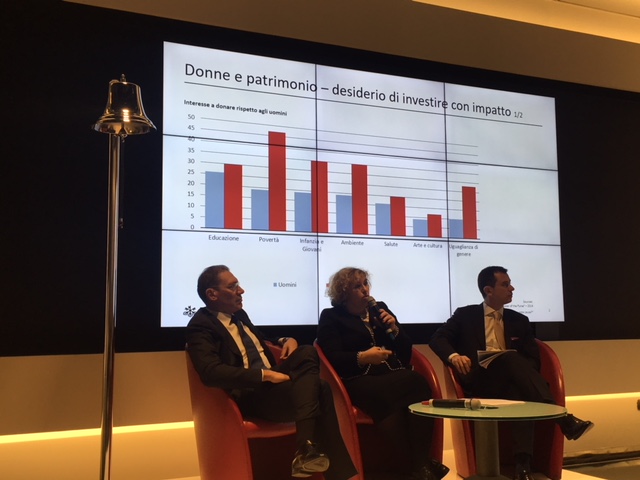

Secondo uno studio di BCG (2016), le donne hanno tendenzialmente un approccio meno speculativo rispetto a quello maschile e sembrano essere più interessate a dove e a come investire i loro risparmi. Sono attratte da temi specifici (arte e cultura, salute, ambiente, uguaglianza di genere) e prima di assumere decisioni di investimento dedicano più tempo degli uomini ad effettuare ricerche e reperire informazioni.

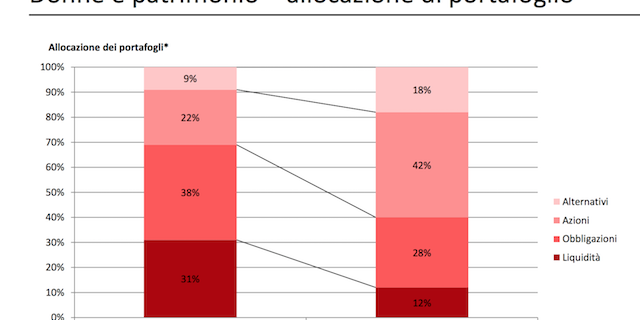

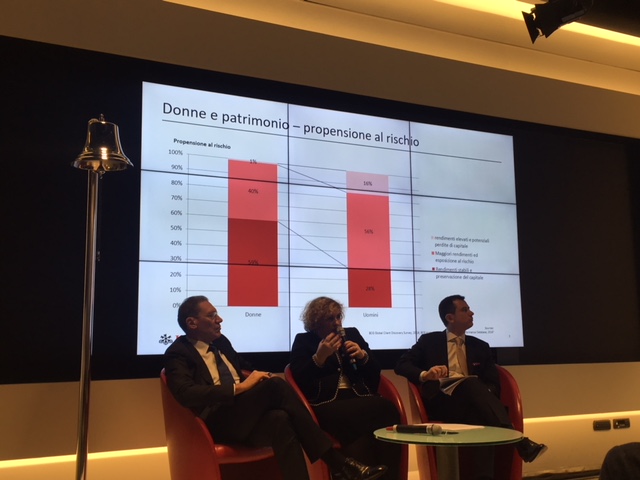

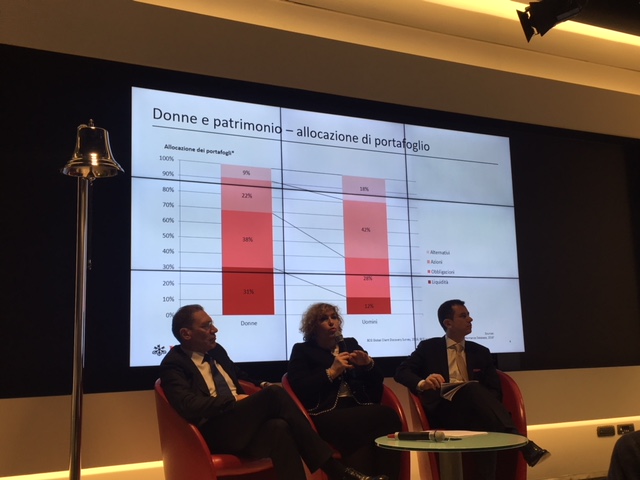

Le donne, inoltre, appaiono più pessimiste degli uomini circa la probabilità di ottenere guadagni di entità media o elevata, il che aumenta la loro avversità al rischio. Potremmo definire il loro approccio con il termine "disciplinato". Cosa scelgono esattamente le donne: 60% un investimento "prudenziale" (il cui obiettivo è la conservazione del capitale e un minimo incremento del valore nel tempo), 40% un’esposizione al rischio di tipo "medio" e solo 1% segue investimenti a più alto rischio con potenziali perdite di capitale.

Qui di seguito il portafoglio medio delle donne.

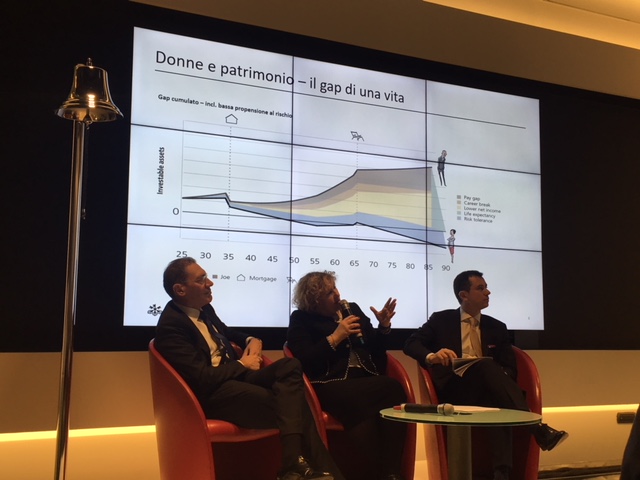

Gli accadimenti della vita influenzano ulteriormente le modalità di investimento delle donne, ad esempio: l’ aspettativa di vita più lunga (i consulenti finanziari devono tener conto di questo parametro e proporre un orizzonte temporale di investimento e di risorse maggiore rispetto a quel che normalmente viene ipotizzato) o l’interruzione della loro carriera lavorativa legata tipicamente alla nascita di un figlio, sono eventi che riducono di gran lunga la possibilità di guadagno e aumentano il gap di retribuzione tra donne e uomini.

La flessibilità nel lavoro condiziona in maniera significativa la capacità di risparmio e investimento della donna. Non da meno le disparità in termini di retribuzione! Le retribuzioni (soprattutto nel settore finance) sono, difatti, inferiori al 25% rispetto al salario degli uomini.

Lo schema illustra come il minor reddito netto recepito dalle donne rispetto agli uomini, l’acquisto della casa, l’interruzione di carriera e un investimento conservativo (o troppo prudente) abbia inciso sul raggiungimento degli obiettivi e sul tenore di vita .

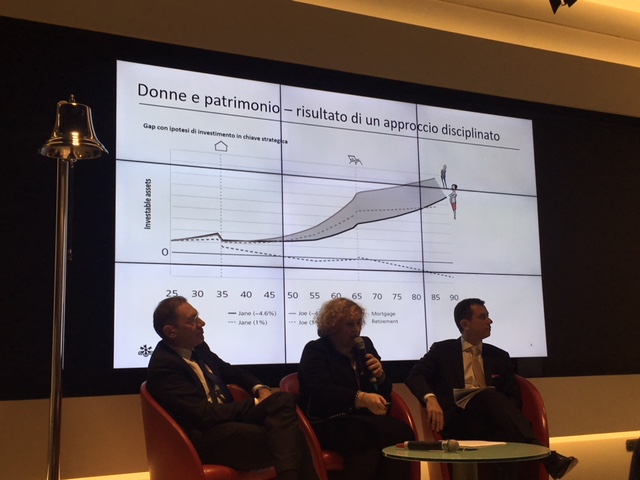

Scegliere il portafoglio più adatto agli obiettivi e alla personalità di un determinato cliente è un passo essenziale per investire con successo. Solo una consulenza d’investimento personalizzata (assumendo rischi calcolati e ben gestiti) può migliorare sensibilmente i rendimenti attesi e gli obiettivi di vita di una donna.

*Rapporto redatto da UBS SA, UBS Switzerland AG e UBS Financial Services -

Passare all’azione. Come le donne possono proteggere e far crescere il patrimonio.

© RIPRODUZIONE RISERVATA