Non abbiate paura di investire in titoli a lunga duration

In questi ultime settimane si parla molto del ritorno dell’inflazione. Ed in effetti, dopo anni di disinflazione, il ritmo di aumento dei prezzi in USA e in Inghilterra è tornato a crescere. Questo ha spinto molti economisti e gestori di hedge funds ad “allarmare” i propri clienti circa la fine del “bull market” obbligazionario.

Ma le cose stanno veramente così? E ciò che è vero per i paesi anglosassoni è vero anche per l’area euro?

Il ritorno dell’inflazione negli USA

Per capire perché l’inflazione sta tornando negli USA bisogna capire perché era scomparsa. Negli Stati Uniti ormai la disoccupazione è scesa al di sotto del 4,5% e ci si avvia verso la piena occupazione. Ma nel 2009 non era così. La disoccupazione era al 10% e l’America era piombata in deflazione a causa della crisi dei mutui subprime. In quel triste periodo, il cosiddetto output gap, ovvero la differenza tra il PIL effettivo e il PIL potenziale di un’economia, era fortemente negativo - secondo i dati statistici di Bloomberg questo output gap era negativo di circa il 6% in percentuale rispetto al PIL assoluto. La ricchezza prodotta era inferiore alla ricchezza potenziale e quindi la domanda era scarsa rispetto all’offerta. Risultato? Deflazione.

Negli Stati Uniti questo output gap ora è a +0,47% del PIL assoluto, cioè non solo il PIL effettivo ha recuperato interamente il PIL potenziale, ma ora è leggermente superiore. E l’inflazione inizia a crescere perché è aumentata l’occupazione e quindi i consumi. Il programma di spesa pubblica di Trump e l’abbassamento della pressione fiscale ora faranno alzare ancora di più l’output gap perché il PIL effettivo sarà più forte del PIL potenziale. Ciò si tradurrà in inflazione. Oltre, naturalmente, ad un peggioramento della bilancia commerciale USA nei confronti del resto del mondo. Quando gli imprenditori competono fra loro per un numero di lavoratori disponibili sempre più ridotto ciò impone una crescita salariale (gli imprenditori sono disposti a pagare di più, aumentando gli stipendi) e quindi in maggiori consumi e rialzo dei prezzi. Dopo un certo punto, una maggiore spesa delle famiglie e maggiori investimenti delle imprese conducono all’aumento dei prezzi.

Inflazione (linea bianca) e output gap (linea gialla) negli USA dal 2003 a oggi. Fonte: Bloomberg

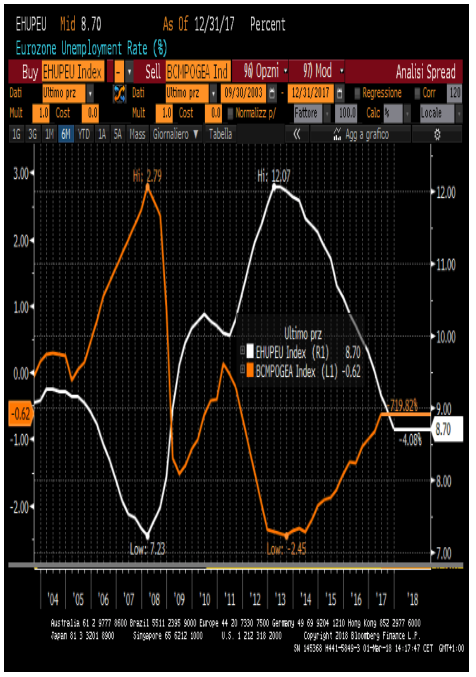

La situazione in Europa

Che cosa succede in Europa? L’area euro registra un tasso di disoccupazione (8,7%) che è ancora il doppio di quello americano. Inoltre è ancora superiore al minimo raggiunto prima della crisi economico-finanziaria del 2008. Quindi possiamo dire che, per il momento, i dati disponibili non evidenziano segnali convincenti di accelerazione dei salari. L’output gap per la zona euro è ancora negativo di -0,60% ed è ben lontano dai massimi del 2007, quando stazionava oltre il 2,7% sul PIL.

Certo, stiamo parlando di un’unione di Paesi e non solo di un Paese. La Germania, ad esempio, vede un tasso di disoccupazione ai minimi storici e un accordo salariale nel settore metalmeccanico che prevede aumenti superiori al 3% su base annuale con una riduzione dell’orario di lavoro che potrebbe incidere sulla produttività. Tuttavia, gli altri principali Paesi hanno tassi di disoccupazione più alti (Italia l’11% e la Spagna il 16%) e sono ben lontani dal registrare una dinamica salariale preoccupante. Nello specifico, i dati europei in uscita il 28 febbraio sono stati in leggero calo per l’inflazione, all’1,2% a febbraio da 1,3% a gennaio, mentre la componente core (che esclude alimentari ed energia) è rimasta stabile all’1%. Ben lontani dai target BCE che sono il 2%, o poco al di sotto.

Inflazione (linea bianca) e output gap (linea gialla) in area euro dal 2003 ad oggi. Fonte: Bloomberg

Il problema di fondo dell’area euro è una diversa dinamica salariale rispetto a quella statunitense, che tiene cioè compressi i salari reali verso il basso e quindi comprime i consumi delle famiglie poiché siamo in presenza di tassi di disoccupazione ancora relativamente alti.

E ciò spiega come mai in area euro l’inflazione di fondo, cioè quella che esclude il prezzo di cibo ed energia, sia ancora relegata all’1%, ben lontana dai target BCE.

Situazione completamente diversa per gli Stati Uniti con tasso di disoccupazione al 4% e inflazione al 2,1%. E questo spiega la riluttanza della BCE e del suo staff di economisti a ipotizzare un quadro economico fortemente inflattivo per l’eurozona per i prossimi mesi. A ciò si è aggiunga la forza relativa dell’euro sul dollaro e sulla sterlina (i prezzi dell’import sono meno cari in termini valutari) e anche il prezzo del petrolio WTI, che stenta ancora a decollare e superare la fatidica soglia dei 70 dollari barile: due elementi strutturalmente disinflattivi che è bene non trascurare.

Non abbiate paura quindi di investire in titoli a lunga duration. Non è ancora arrivata l’inflazione in Europa.

Renato Frolvi - Studio Gaffino family office, Roma

Fonte: https://www.money.it/Mercati-obbligazionari-inflazione-titoli-lunga-duration

© RIPRODUZIONE RISERVATA