Spread e rischio Italia: cosa dice la curva dei rendimenti italiana

I rendimenti dei titoli di Stato italiani a 2 e 10 anni continuano a salire preoccupando gli investitori. Ma il livello di alert raggiunto lo scorso maggio è ancora lontano: è motivo di sollievo o dobbiamo allarmarci? Vediamo cosa ci dice la curva dei rendimenti

Nell’ultimo periodo è tornato sotto i riflettori il famigerato spread tra Btp e Bund a dieci anni . Il differenziale attualmente veleggia attorno ai 280 punti base, dopo che negli ultimi giorni si è spinto fino ad un picco sopra i 300 punti base.

A questo proposito vale la pena soffermarsi anche su altri due differenziali, altrettanto significativi. Il primo riguarda la distanza di rendimento fra i titoli a due anni italiani e tedeschi. Anche questo spread è salito molto negli ultimi giorni (oggi quota in area 174 bp).

Il secondo spread che vogliamo considerare è quello fra il biennale e il decennale italiano, un differenziale che ci permette di valutare i rapporti fra parte breve e parte lunga della yield curve italiana.

Rendimenti a 2 anni in salita, ci dobbiamo preoccupare?

https://www.money.it/IMG/jpg/spread...

Titoli di Stato italiani, rendimenti benchmark a 2 e 10 anni a confronto. Fonte: Bloomberg

Nel grafico proposto abbiamo messo a confronto la dinamica dei rendimenti tra le scadenze a 2 e 10 anni dei titoli di Stato italiani dal 2011 ad oggi.

Si può notare come durante il 2017 i rendimenti prezzati dal BTP a 2 anni fossero in territorio negativo. Tale trend è cambiato lo scorso maggio quando si sono acuite le tensioni politiche all’interno del Belpaese.

Nella giornata campale del 29 maggio scorso il differenziale di rendimento tra i due titoli di Stato si è ridotta pressoché a zero. Una situazione analoga la possiamo ritrovare solo se risaliamo nell’ottobre del 2011.

Anche se in quel caso i tassi di riferimento prezzati dai due titoli erano molto maggiori, il dato importante a cui prestare attenzione è la “quota zero” sfiorata dal differenziale: se il rendimento del BTP a 2 anni eguaglia o addirittura supera quello del decennale, scatta un segnale di rischio molto forte come l’nversione della curva dei tassi. Un evento di questo tipo potrebbe ricordare molto da vicino quanto accaduto ai tassi della Grecia solo qualche anno fa.

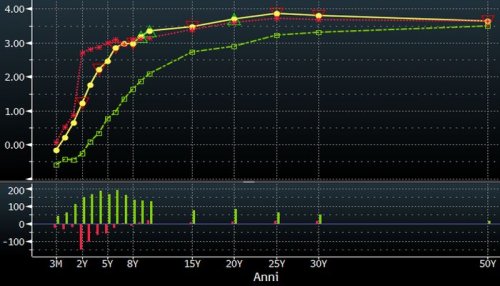

A questo punto risulta utile un’analisi dinamica dinamico-comparativa su come si è evoluta la yield curve italiana da inizio anno ad oggi. Vediamolo.

Il peggio deve ancora venire?

https://www.money.it/IMG/jpg/yield_...

L’evoluzione della yield curve italiana da inizio anno (linea verde) ad oggi (linea gialla), passando per la giornata campale del 29 maggio scorso (linea rossa). Elaborazione: Ufficio studi Money.it su dati Bloomberg

Da inizio anno ad oggi la yield curve italiana è traslata verso l’alto: i rendimenti prezzati dai titoli di Stato italiani oggi sono più alti di quelli prezzati ad inizio anno, questo vale per tutte le scadenze.

Nel mezzo, però, il 29 maggio: la «giornata nera» del debito italiano. L’aumento della volatilità pari a sette volte l’ordinario innesca vendite a cascata che fanno impennare la parte breve della curva. Graficamente lo vediamo nella «gobba» che si forma nella curva in rosso nel grafico. In quel caso i rendimenti a 2 e 10 anni rischiarono realmente di «invertire» la tradizionale inclinazione crescente della curva.

Le riflessioni fatte lasciano spazio a due chiavi di lettura. La prima guarda al passato: i rischi prezzati oggi dal mercato, sebbene alti, sono inferiori a quelli dello scorso maggio. La seconda invece si concentra sul futuro: se è vero che un paragone con quanto accaduto nel 2011 pare molto azzardato, dall’altro lato è vero anche che lo spazio di crescita sia per rendimenti che per spread è ancora molto vasto.

Fonte: https://www.money.it/Spread-Btp-Bund-rischio-italia-cosa-dice-la-curva-dei-tassi-italiana

© RIPRODUZIONE RISERVATA

{kind=link}

{kind=link}