Spread e rischio Italia: mentre il Def avanza in Parlamento, arriva la prova delle aste BOT

La Nota di aggiornamento al Def passa sul tavolo delle Commissioni bilancio di Camera e Senato. Nel frattempo il Tesoro è pronto a collocare 6 miliardi di BOT a 12 mesi, un test importante in quanto la dinamica dei rendimenti a brevissimo termine rappresenta un importante termometro per valutare la fiducia degli operatori interni al Paese

Nuova giornata ad alta tensione sui titoli di Stato italiani. Oggi infatti arriva alle Commissioni bilancio della Camera e del Senato la Nota di aggiornamento del Documento di Economia e Finanza (NaDef): sono previste audizioni del ministro dell’Economia Giovanni Tria e dei rappresentanti di Bankitalia, Istat e Corte dei Conti.

Passato il test delle Commissioni parlamentari, fra domani e giovedì 11 ottobre il Def approderà nelle aule di Camera e Senato. In questo quadro lo spread fra le yield curve di Italia e Germania si fa sempre più ampio, con il mercato che da qualche settimana guarda con particolare preoccupazione alla parte breve della curva tricolore, quella che già lo scorso maggio aveva accusato le maggiori pressioni (clicca qui per approfondire l’analisi sulla yield curve italiana ).

A tal proposito domani si presta ad essere una giornata cruciale, con il Tesoro italiano impegnato nel collocamento di 6 miliardi di BOT con scadenza 12 mesi. Il regolamento dell’asta è fissato al 12 ottobre quando scadono BOT di pari importo.

A settembre l’ultima asta di BOT ad un anno aveva registrato un incremento della domanda rispetto al precedente collocamento di agosto, con un rendimento medio pari allo 0,436%. Di seguito proponiamo una tabella riassuntiva delle ultime quattro emissioni di BOT a 12 mesi.

https://www.money.it/IMG/jpg/bot_12...

Fonte: Bloomberg

Analisi BOT a 3, 6 e 12 mesi: rendimenti in rialzo su tutte le scadenze

Il focus dunque si sposta sulla parte brevissima della curva, quella che lo scorso maggio aveva sofferto di più a causa dell’escalation di vendite registrata dal comparto governativo italiano.

https://www.money.it/IMG/png/1-63.png

I rendimenti dei BOT italiani di prossima scadenza nel 2019: in bianco la scadenza del 14 gennaio prossimo, in giallo quella del 31 gennaio e in verde quella del 14 febbraio. Fonte: Bloomberg

Analizzando le scadenze più immediate nel 2019 si nota come i rendimenti dei BOT che scadono il 14 gennaio e 14 febbraio prossimi abbiano sofferto più di tutti del crollo di fiducia dei mercati. La scadenza del 31 gennaio non ha pagato il prezzo delle altre due perché l’emissione è avvenuta più tardi rispetto alle altre, ossia nel mese di luglio. L’andamento degli yield di quest’ultima sono risultati sempre superiori rispetto a quelli della scadenza di metà gennaio e, fino a poche sedute fa, anche rispetto a quella di metà febbraio.

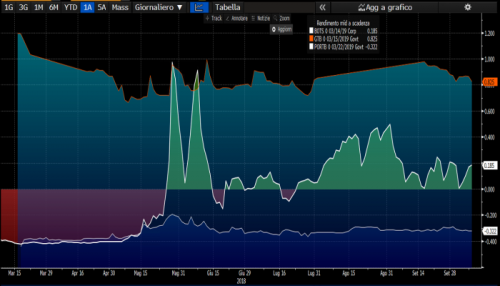

Il confronto con Grecia e Portogallo

https://www.money.it/IMG/png/2-66.p...

Confronto tra i rendimenti delle scadenze di marzo 2019 di Italia (linea con ombreggiature positive e negative), Grecia (in arancio) e Portogallo (in bianco). Fonte: Bloomberg

Se si confrontano ora i ritorni a scadenza dei titoli di Stato ad un anno emessi lo scorso marzo da Italia, Grecia e Portogallo, si noterà che dopo un primo periodo di rendimenti negativi, i BOT hanno visto aumentare in maniera importante i loro ritorni, tanto da superare nel mese di maggio (anche se per poche sedute) quelli degli omonimi greci.

La tensione è poi prontamente rientrata: il rendimento dei titoli a brevissima scadenza italiani si è infatti stabilizzato sopra la linea dello zero seppur resta superiore allo yield dei Buoni Ordinari del Tesoro portoghesi, che hanno mantenuto costante la rotta in territorio negativo.

Fonte: https://www.money.it/Spread-e-rischio-italia-mentre-il-def-avanza-in-parlamento-arriva-la-prova-delle-aste-bot

© RIPRODUZIONE RISERVATA

{kind=link}

{kind=link}

{kind=link}