Tassi Usa: inversione curva rendimenti non vuol dire recessione

Secondo gli economisti di Invesco, intervenuti oggi a Milano, l’inversione della parte breve della curva dei rendimenti degli Stati Uniti d’America non necessariamente implica un’imminente recessione economica. Ecco i motivi

L’allarme è scattato negli Stati Uniti l’altro ieri, quando i rendimenti prezzati dal Treasury con scadenza a 3 anni hanno superato di qualche decimale quelli del Treasury con scadenza a 5 anni.

Un evento simile non accadeva dall’ormai celebre 2008, l’anno della grande crisi finanziaria globale; ecco perché la notizia ha avuto una cassa di risonanza molto alta ed ha allarmato i trading desk delle principali sale operative mondiali. Wall Street ha accusato il colpo e ieri è stata registrata un’ecatombe: l’S&P500 ha ceduto il 3,24%, il Dow Jones il 3,10% e il Nasdaq Composite, peggiore dei tre maggiori listini americani, il 3,8%.

Nonostante il clima in questo momento non sia dei migliori non mancano le voci fuori dal coro. Parliamo degli economisti di Invesco, intervenuti oggi a Milano, che si sono detti scettici rispetto alle capacità predittive del segnale generato dall’inversione della parte breve della yield curve statunitense .

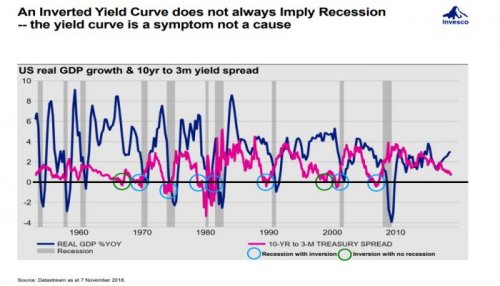

John Greenwood (nella foto), Chief Economist di Invesco, sostiene che nella storia ci sono stati innumerevoli casi di inversione della curva dei rendimenti di un Paese e non a tutti è seguita una recessione economica.

https://www.money.it/IMG/jpg/yield_...

Fonte: Invesco Ltd

Nel grafico portato ad esempio dall’esperto possiamo vedere che negli Stati Uniti ci sono stati già due casi di questo genere, ma di esempi di questo tipo se ne possono trovare anche in altre economie.

L’economista ha così argomentato: “Di queste evidenze ne sono un esempio l’Australia, dove la curva dei rendimenti si è invertita numerosissime volte negli ultimi dieci anni senza provocare mai alcuna recessione, e poi ancora il Giappone, dove invece abbiamo visto numerosissime fasi di recessione mai accompagnate da una traiettoria invertita della curva. Infine, in Germania dove le tre recessioni del ’96, 2003 e 2013 non sono mai state accompagnate da movimenti anomali del comparto obbligazionario”.

Come muoversi: riprezzati i rischi, non i fondamentali

Se il segnale generato dal mercato obbligazionario statunitense non dovrebbe preoccupare gli investitori allora come conviene muoversi in questo ultimo scorcio di anno?

Luca Tobagi, CFA e Investment Strategist di Invesco ha provato a rispondere con una piccola provocazione: l’approccio che un investitore dovrebbe tenere dopo una correzione significativa del mercato dovrebbe essere positivo, almeno secondo la statistica.

https://www.money.it/IMG/jpg/tobagi...

Luca Tobagi, CFA e Investment Strategist di Invesco

“Abbiamo riscontrato delle statistiche che ci dicono che investire dopo una discesa corposa dei mercati conviene. I migliori risultati spesso possono arrivare dopo una correzione profonda di 3, 6 e anche 12 mesi”, ha spiegato Tobagi che aggiunge: “le recenti turbolenze hanno offerto al mercato la possibilità di un repricing dei rischi, ma i fondamentali sono rimasti buoni”.

Ecco dunque perché l’approccio suggerito dalla casa d’investimento londinese pur essendo improntato sulla cautela e sulla selettività rimane positivo.

Accumulare azioni sui ribassi potrebbe rimanere un’opzione strategica interessante. Per i portafogli del 2019 dovrà comunque prevalere un tema ciclico, ossia titoli legati al ciclo economico che secondo noi è giunto a maturazione ma non è ancora entrato nel suo stadio finale.

Fonte: https://www.money.it/Tassi-Usa-inversione-curva-rendimenti-treasury-recessione-invesco-greenwood-tobagi-investimenti-2019-portafoglio

© RIPRODUZIONE RISERVATA

Argomenti correlati: Invesco

{kind=link}

{kind=link}