Titoli di Stato: curva dei rendimenti più ripida dopo BCE, tassi BOT tutti negativi

Da inizio anno il calo dei rendimenti più sensibile è quello registrato dai titoli con scadenza inferiore ai dieci anni, ossia la parte breve della curva. Ad oggi tutti i BOT in circolazione prezzano un rendimento negativo

Il giorno successivo alla riunione della Banca Centrale Europea è relativamente calmo per il comparto obbligazionario dell’area euro.

Lo spread fra BTP e Bund tedeschi a 10 anni staziona sotto i 250 punti base, in leggera risalita dai minimi a 5 mesi aggiornati ieri ma tutto sommato sotto controllo.

Ad esser cambiata è la propensione al rischio degli investitori dopo le decisioni comunicate ieri da Mario Draghi al mercato e di conseguenza l’impostazione di fondo del mercato obbligazionario italiano.

La yield-curve italiana: migliorano rendimenti a breve

https://www.money.it/IMG/jpg/curva_...

Elaborazione: Ufficio studi Money.it. Fonte dati: Bloomberg

La curva che rappresenta la struttura per scadenze dei Titoli di Stato italiani oggi (linea continua verde) si è infatti fatta più ripida rispetto all’inizio dell’anno (curva gialla con asterischi).

Rispetto a 24 ore fa, prima dell’annuncio della BCE, è migliorato soprattutto il tratto breve a due anni (maggiormente sensibile alle variazioni dei tassi) che infatti anche oggi performa meglio rispetto alle scadenze più lunghe. Di conseguenza, lo spread tra dieci e due anni e quello fra trenta e dieci anni continua ad allargarsi.

Quanto si dice è molto chiaro se si osservano gli istogrammi nella parte inferiore del grafico: vediamo che rispetto all’inizio dell’anno il calo dei rendimenti più sensibile è quello registrato dai titoli con scadenza inferiore ai dieci anni, ossia la parte breve della curva.

Per la parte lunga, da 15 anni in poi i rendimenti prezzati oggi sono in molti casi superiori a quelli prezzati ad inizio anno. Su questo tratto un movimento importante in tal senso è quello avvenuto fra ieri e oggi (differenze fra curva verde continua e curva verde tratteggiata).

Quanto detto è ancor più evidente se andiamo ad osservare le scadenze brevissime (inferiori o uguali ad un anno), ossia i BOT.

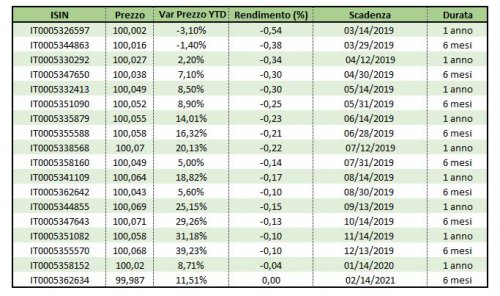

Rendimenti BOT tutti negativi, occhio alla prossima scadenza

Dalla tabella vediamo che tutti i BOT in circolazione (sia quelli emessi con scadenza 6 mesi che quelli a 1 anno) prezzano oggi un rendimento negativo, via via crescente man mano che la data di scadenza si fa più lontana.

https://www.money.it/IMG/jpg/bot-2....

Elaborazione Ufficio studi Money.it su dati Bloomberg

Le poche eccezioni in tal senso si possono rinvenire fra il BOT a 1 anno che scade il 14 agosto prossimo (rendimento di questa mattina a -0,17%) e il BOT a 6 mesi che scade due settimane prima, il 31 luglio prossimo (rendimento di questa mattina a -0,14%). Stessa cosa fra il BOT che scade il 13 settembre nei confronti di quello con scadenza 30 agosto.

Sia il BOT 07/31/2019 (emesso il 29 gennaio 2019 ) che il BOT 08/30/2019 (emesso il 26 febbraio scorso ) sono stati emessi fra gennaio e febbraio, pertanto la variazione di prezzo espressa nella tabella è relativa alle date delle rispettive aste e non ad inizio anno.

Il rendimento del Fubini-BOT

Interessante a questo punto andare a guardare l’andamento sul secondario del BOT con la scadenza più vicina, il 14 marzo prossimo, diventato celebre la scorsa primavera a causa della diatriba che aveva coinvolto il vicedirettore ad personam del Corriere della Sera Federico Fubini e il deputato leghista Claudio Borghi (Titoli di Stato: non è vero che i rendimenti a breve della Grecia sono inferiori a quelli dell’Italia ).

https://www.money.it/IMG/jpg/fubini...

L’andamento del Fubini-BOT che scadrà fra meno di una settimana

La fiammata dei rendimenti arrivati a quasi l’1% fra maggio e giugno è ormai un lontano ricordo. Con ieri il rendimento prezzato da questo titolo ha toccato il suo minimo assoluto, sotto lo zero, e comunque ben lontano dallo yield del corrispettivo titolo di Stato della Grecia.

Fonte: https://www.money.it/Titoli-di-Stato-curva-tassi-italia-spread-bot-rendimento-negativo-post-bce

© RIPRODUZIONE RISERVATA

{kind=link}

{kind=link}

{kind=link}