730: come dedurre i contributi versati al fondo pensione

Gli aderenti alla previdenza integrativa che nel 2018 hanno versato contributi volontari al fondo pensione hanno potuto avvalersi della deducibilità ottenendo un bel risparmio fiscale. Infatti, i contributi versati al fondo pensione sono deducibili dal reddito dichiarato ai fini IRPEF fino a ben 5.164 euro all’anno.

Deducibilità fiscale: come funziona

Poter dedurre i contributi significa che è possibile “sottrarre” i contributi versati al fondo pensione dal proprio reddito complessivo dichiarato ai fini IRPEF diminuendo dunque la base imponibile prima dell’applicazione delle normali aliquote IRPEF.

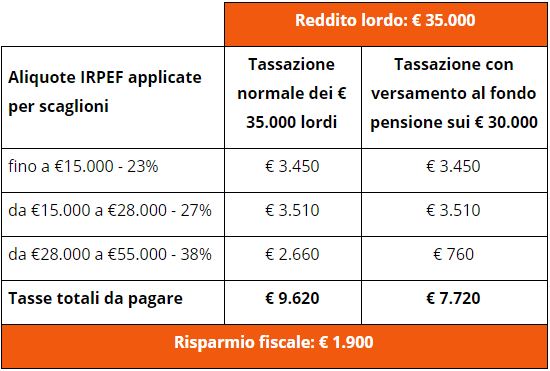

Ad esempio, se si ha un reddito pari a € 35.000 lordi e si versano € 5.000 al fondo pensione allora, grazie alla deducibilità, le aliquote IRPEF non verranno più applicate su € 35.000 ma solo su € 30.000. Questa operazione permette di risparmiare ben € 1.900 di tasse.

Elaborazione Propensione.it

Deducibilità e compilazione del 730 precompilato

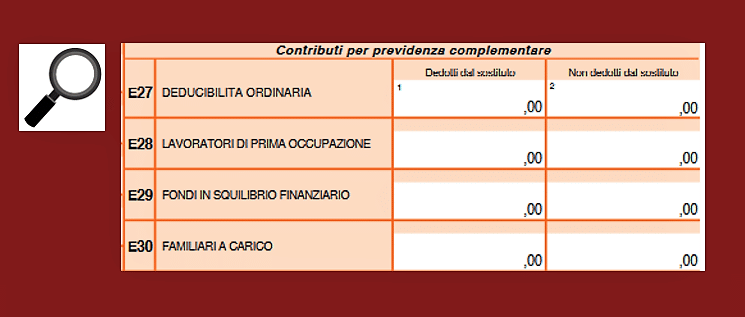

Per potersi avvalere della deducibilità, coloro che compilano il 730 precompilato dovranno indicare l’importo dei contributi versati al fondo pensione nel riquadro E relativo agli oneri e alle spese. In particolare, l’importo dei versamenti dovrà essere indicato nella sezione seconda intitolata "Contributi per previdenza complementare" inserendo nella stessa l’importo dei versamenti effettuati.

- Deducibilità ordinaria: coloro che nell’anno precedente a quello di compilazione del 730 hanno versato contributi entro il limite massimo di € 5.164 potranno dedurre interamente l’importo versato. Per farlo dovranno indicare l’ammontare complessivo dei versamenti nella riga E27 del riquadro sopra indicato.

- Versamenti superiori al limite annuo di €5.164: gli aderenti hanno la possibilità di versare importi anche superiori al limite di deducibilità. In questo caso, coloro che hanno versato contributi eccedenti la soglia di € 5.164,57 nell’anno precedente a quello della compilazione della dichiarazione dei redditi potranno dedurre esclusivamente i contributi rientranti nella soglia prevista dalla legge mentre dovranno dichiarare, al gestore del proprio fondo pensione, come non dedotto l’importo dei contributi eccedenti la soglia prevista per legge. Così facendo, il vantaggio fiscale non verrà perso ma solo posticipato in quanto i contributi non dedotti in fase di contribuzione non verranno tassati al momento dell’erogazione. I contributi non dedotti saranno dunque del tutto esenti.

- Aderenti rientranti nel regime forfettario: La stessa cosa vale per quei liberi professionisti che hanno scelto l’applicazione del regime forfettario. Questi, essendo già soggetti a un regime fiscale agevolato, non potranno avvalersi della deducibilità dei contributi versati al fondo pensione. Tuttavia, dichiarando ogni anno al gestore del proprio fondo pensione di non aver dedotto i contributi, questi non verranno tassati in fase di erogazione.

- Deducibilità dei versamenti fatti al fondo pensione di un soggetto fiscalmente a carico: anche coloro che hanno aderito alla previdenza integrativa per un soggetto fiscalmente a carico potranno dedurre i contributi versati al fondo pensione (ad esempio il genitore che ha aderito per il figlio). Resta fermo il limite massimo di deducibilità di € 5.164 e questo limite va inteso a persona: se il genitore versa € 4.000 al proprio fondo pensione e € 2.000 al fondo pensione del figlio, allora potrà dedurre dal proprio reddito esclusivamente € 5.164 e i restanti € 836 dovrà dichiarali come non dedotti.

© RIPRODUZIONE RISERVATA