Come funziona l’interesse composto?

La legge dell’interesse composto, conosciuta anche come capitalizzazione degli interessi, può, nel lungo periodo, aiutare a risparmiare molto. Vediamo come

Per comprendere al meglio il mondo finanziario e il modo in cui vengono gestiti i propri risparmi è importante partire dai meccanismi che sono alla base degli investimenti.

Uno di questi è quello dell’interesse composto, detto anche della capitalizzazione degli interessi. L’interesse composto viene utilizzato in alcune forme di investimento e può definirsi come la capacità di generare interessi su interessi, ma cosa significa e come funziona nella pratica?

Si tratta di un meccanismo secondo il quale gli interessi ottenuti a seguito di un investimento si sommano al capitale che si sta investendo, formando un nuovo capitale maggiorato e che verrà a sua volta reinvestito, generando potenzialmente ulteriori rendimenti. Grazie a questo meccanismo, è possibile, in caso di gestione positiva, ottenere una crescita esponenziale del capitale che si sta investendo.

Il meccanismo dell’interesse composto permette di ottenere molto nel caso di investimenti in strumenti di risparmio di lungo periodo, quali ad esempio i fondi pensione. Infatti, i contributi versati dagli aderenti alla previdenza integrativa vengono investiti nei mercati finanziari generando dei rendimenti che poi si sommano al capitale iniziale per essere reinvestiti.

Perché l’interesse composto porta risultati importanti soprattutto nel lungo periodo?

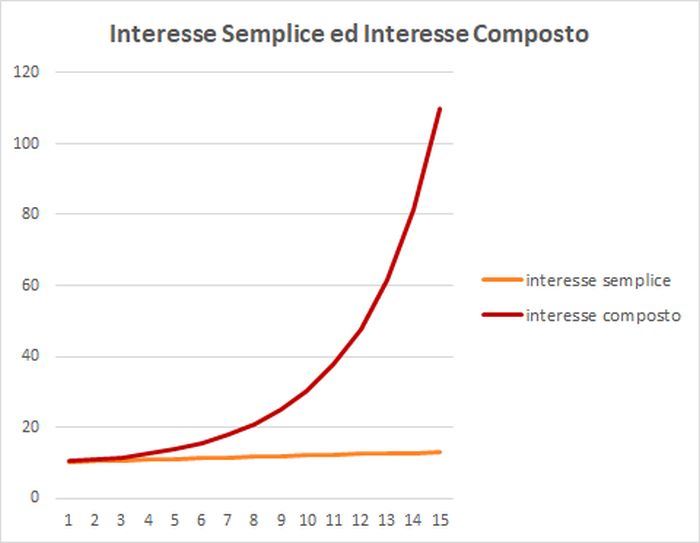

Per capirlo è utile vedere la differenza tra una curva di crescita costante e una curva di crescita esponenziale dovuta all’interesse composto:

Fonte: Propensione.it

Nel primo caso (linea arancione) si ha una crescita costante e lineare tipica dell’interesse semplice mentre, nel secondo caso dell’interesse composto (linea rossa), si ha una crescita che inizialmente potrebbe sembrare minima e poi, con il passare del tempo, cresce in maniera esponenziale facendo ottenere moltissimo.

Per scegliere lo strumento di risparmio più adatto al proprio profilo, oltre ai costi, ai vantaggi fiscali, ai rendimenti e alle altre variabili, è bene prendere in considerazione anche il meccanismo dell’interesse composto che può, nel lungo periodo, aiutare a risparmiare molto.

© RIPRODUZIONE RISERVATA