Come pagare meno tasse grazie alla previdenza integrativa

Abbattere il proprio carico fiscale grazie alla previdenza integrativa è possibile, ecco come

La previdenza integrativa è una forma di risparmio che può godere di notevoli agevolazioni fiscali.

Il regime fiscale applicato è infatti agevolato in tutte le fasi di partecipazione al fondo pensione. La sigla utilizzata è “E-T-T”, acronimo che sta per:

- E: esenzione in fase di contribuzione, grazie alla deducibilità fiscale dei contributi;

- T: tassazione agevolata dei rendimenti in fase di accumulo;

- T: tassazione agevolata della pensione integrativa in fase di erogazione.

Analizzando il primo beneficio, l’esenzione fiscale consente all’aderente di ottenere un vero e proprio risparmio anno dopo anno pagando meno tasse. I contributi versati al proprio fondo pensione sono fiscalmente deducibili dal reddito dichiarato ai fini IRPEF, entro il tetto massimo di ben 5.164,57 euro annui.

In sostanza, quanto versato alla forma pensionistica integrativa viene sottratto dal reddito complessivo imponibile, prima cioè che venga applicata l’aliquota IRPEF prevista, con conseguenti minori tasse da versare.

Previdenza integrativa, un esempio concreto: il risparmio fiscale di Matteo, commercialista, 40 anni

Matteo è un dottore commercialista di 40 anni, che esercita la libera professione da quando ne ha 28. Ha un reddito annuo complessivo di 40.000 euro. Quante tasse dovrebbe pagare ai fini IRPEF?

Elaborazione: Propensione.it

Avendo un reddito di 40.000 euro, tre sono gli scaglioni di reddito e le aliquote IRPEF che gli vengono applicate, per un totale di imposte da versare di 11.520 euro.

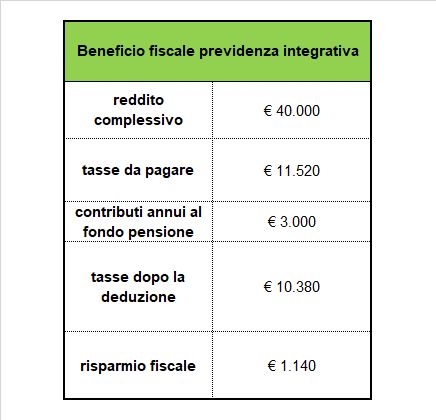

Matteo, però, è iscritto da anni a un fondo pensione e vi versa 250 euro al mese. I 3.000 euro annui di contributi dedotti dai 40.000 euro di reddito imponibile gli comportano un notevole risparmio fiscale:

Elaborazione: Propensione.it

Come illustrato dalla tabella di cui sopra, i 3.000 euro versati nel fondo pensione, abbassando l’imponibile fiscale, fanno risparmiare a Matteo ben 1.140 euro di tasse. Grazie a queste imposte IRPEF risparmiate è come se lo Stato pagasse il 25% della pensione integrativa di Matteo, con un suo esborso economico al fondo pensione di 1.860 euro anziché 3.000 euro all’anno.

Previdenza integrativa: un risparmio fiscale di lungo periodo

La previdenza integrativa è una forma di investimento di lungo periodo, che si estende potenzialmente dall’inizio dell’attività lavorativa fino al pensionamento. Questo aspetto comporta dei benefici non solo in termini di accumulo e rendimenti, ma anche di risparmio fiscale nel corso degli anni di contribuzione.

Secondo i calcoli effettuati nell’esempio precedente, continuando a contribuire al proprio fondo pensione in modo costante fino al raggiungimento dell’età pensionabile, Matteo potrà ottenere più di 27.000 euro di solo risparmio fiscale complessivo.

Un vantaggio fiscale per tutti

La previdenza integrativa è uno strumento decisamente “democratico”, che non fa discriminazioni. Il vantaggio della deducibilità fiscale è accessibile a tutte le categorie di lavoratori, anche ai primi anni della loro carriera, ma non solo: persino le persone fiscalmente a carico se ne possono avvalere. L’entità del risparmio IRPEF varia a seconda degli importi dei versamenti al fondo pensione e del reddito imponibile posseduto, arrivando fino al 43% di imposte risparmiate ogni anno.

Risparmiare attivando la pensione integrativa è oggettivo. In un periodo storico come questo le forme di risparmio gestito consentono di pensare in anticipo al proprio futuro e al contempo dare un notevole vantaggio alla propria gestione patrimoniale. Orientarsi tra fondi pensione e possibilità esistenti sul mercato non è semplice.

L’obiettivo è rendere le forme di previdenza integrativa più vicine ai lavoratori, fornendo informazioni chiare e semplici, esempi concreti dando così la possibilità di scegliere in maniera consapevole il prodotto migliore in base alle proprie esigenze e al proprio profilo personale.

© RIPRODUZIONE RISERVATA