Fondi pensione, la prestazione in rendita: cosa è e come funziona

La rendita erogata da un fondo di previdenza complementare può essere di tre tipologie. Ma come si determina una rendita da un capitale? Vediamo nel dettaglio come funziona

La prestazione erogata da una forma di previdenza complementare è normalmente una rendita.

Nel caso dei fondi pensione la rendita è corrisposta da una Compagnia di assicurazioni sulla vita con la quale è stata stipulata un’apposita convenzione. Nel caso dei PIP (Piani Pensionistici Individuali) è pagata dalla stessa Compagnia con cui è stata stipulata la polizza.

La rendita può essere:

- anticipata oppure posticipata

- differita oppure immediata

- vitalizia

Nel caso di rendite pagate da una forma di previdenza complementare la somma dei contributi versati e il loro rendimento va a costituire la somma utilizzata per pagare le rate della rendita.

Come si determina una rendita da un capitale?

Attraverso il così detto “coefficiente di conversione”, un numero che, moltiplicato per il capitale a disposizione, consente di determinare l’entità della rata.

L’importo della rata dipende quindi da due elementi:

- il capitale disponibile

- il coefficiente di conversione

il primo è costituito dai versamenti fatti dall’aderente e dai rendimenti realizzati in fase di adesione. Come si determina invece il coefficiente di conversione?

Il coefficiente di conversione dipende da tre elementi:

- il tasso tecnico

- la base demografica

- la rateazione della rendita

Il tasso tecnico rappresenta il rendimento riconosciuto sul capitale investito: maggiore il rendimento ottenuto dall’investimento del capitale a disposizione per pagare le rate, più consistente la somma disponibile per effettuare i pagamenti. Pertanto, una rendita che prevede un tasso tecnico più alto ha anche una rata più alta per effetto del fatto che il capitale disponibile per effettuare i pagamenti è più elevato.

Si tenga presente che il tasso tecnico è un rendimento riconosciuto in misura prefissata. Nulla vieta che, nel caso in cui il rendimento effettivamente ottenuto investendo il capitale residuo una volta iniziata l’erogazione della rendita sia superiore al tasso tecnico, venga riconosciuta una maggiorazione della rata. In questo caso la rata della rendita è rivalutata per tenere conto del fatto che l’esito degli investimenti è stato migliore del previsto.

La base demografica è una misura della probabilità di sopravvivenza dell’aderente nei periodi futuri: a partire da capitale disponibile si stabilisce la rendita periodica da pagare in primis sulla base della durata attesa della sopravvivenza del beneficiario. Più a lungo si attende che il beneficiario sopravviva minore sarà la rendita da pagare, questo per non trovarsi nella condizione di avere esaurito il capitale disponibile prima di aver terminato di pagare le rendite

La rateazione della rendita entra nel calcolo del coefficiente, perché, a fronte dello stesso capitale da convertire in rendita e dello stesso beneficiario, la frequenza dei pagamenti deve essere ininfluente sul valore della rendita. Quindi a una maggiore frequenza di pagamento nel corso dell’anno corrisponde un minor importo della singola rata. Se una rendita corrisposta in soluzione unica alla fine dell’anno è pari a 100, la somma di quattro rate trimestrali non può superare 100, tenuto anche conto del fatto che le prime tre sono intascate prima della fine dell’anno e quindi sono anticipate rispetto al pagamento annuale e comportano la perdita dei frutti generati dall’investimento degli importi corrispondenti.

Le tabelle 1 e 2 presentano un esempio dei tassi di conversione che sono proposti nei prodotti di previdenza complementare.

Coefficienti di conversione del capitale costitutivo della rendita – Maschi – (base demografica RG48).

Coefficienti di conversione del capitale costitutivo della rendita – Femmine– (base demografica RG48).

Per esempio, un individuo maschio di 60 anni che intende ricevere una rendita vitalizia le cui rate sono pagate mensilmente, percepisce ogni mese una rata di rendita pari a 0,0046 euro per ogni euro di capitale disponibile alla fase di accumulo (4,6 euro ogni 1.000). Ipotizzando che il capitale disponibile sia di 45.000 euro, ogni mese avrà diritto a una rendita in pagamento pari a 45.000 x 0,0046 = 207 euro.

I coefficienti

Implicito nel coefficiente è un determinato tasso tecnico. Qualora la rendita fosse rivalutabile, 207 euro corrisponderebbero all’importo minimo corrisposto con certezza alla prima rata; se i rendimenti ottenuti investendo il capitale da convertire in rendita fossero superiori al tasso tecnico l’aderente avrebbe diritto a una maggiorazione.

Va inoltre spiegato il motivo per cui la lettura dei coefficienti è da farsi utilizzando la cosiddetta “età corretta” che non sempre corrisponde alla vera età dell’aderente.

Evidentemente l’assicuratore non conosce la durata esatta della sopravvivenza futura dell’aderente. Utilizza quindi probabilità di sopravvivenza calcolate a partire da dati passati relativi a una popolazione di soggetti che hanno caratteristiche simili a quelle dell’aderente, soggetti che vivono nella stessa area geografica, sono dello stesso sesso e hanno la stessa età.

I dati di base relativi alla mortalità di cui si servono gli assicuratori per la stima della probabilità di sopravvivenza in fase di erogazione della rendita si riferiscono al passato, il pagamento delle rate avverrà invece nel futuro. Pertanto, le informazioni di partenza sono alterate in modo da incorporare nel coefficiente di conversione il trend di aumento della speranza di vita media che ha caratterizzato gli ultimi decenni.

In pratica, se l’assicuratore deve calcolare oggi il coefficiente di conversione riferito a una rendita da pagare tra 30 anni a un individuo che avrà 60 anni al momento dell’accesso alla prestazione, la probabilità di sopravvivenza di un sessantenne odierno non fornisce una stima adeguata. In 30 anni presumibilmente la mortalità si ridurrà rispetto a oggi e quindi la vita media probabile di un sessantenne di allora sarà superiore a quella attuale. Se l’assicuratore utilizzasse la base demografica attuale corrisponderebbe importi più elevati rispetto a quelli adeguati, trovandosi a un certo punto a esaurire il capitale disponibile per i pagamenti.

Per effetto della variazione della mortalità nel corso del tempo, quindi, soggetti che non sono nati nello stesso anno hanno una probabilità di sopravvivenza diversa a parità di età raggiunta. Questo significa che occorrerebbe utilizzare una tabella dei coefficienti diversa per ogni anno di nascita degli aderenti.

Per ridurre gli svantaggi pratici che questo comporta, viene utilizzata una sola tabella che fa riferimento ai nati in un certo anno (per esempio la tavola RG48 fa riferimento ai nati nel 1948, la tavola IPS55 fa riferimento ai nati nel 1955) aggiustata in modo da ridurre l’entità della distorsione che questo comporta. I metodi di aggiustamento utilizzati sono noti come “metodi di variazione d’età” o “correzione di Rueff”.

Se il trend di mortalità prevede una riduzione della probabilità di morte alle diverse età nel corso del tempo e il soggetto di cui si sta valutando la mortalità è nato in un anno precedente l’anno a cui si riferisce la tavola utilizzata, i coefficienti corretti vanno letti riferendosi a un’età superiore a quella del soggetto.

Per esempio, se si sta valutando la posizione di un soggetto che nel 2008 ha 60 anni di età (quindi nato nel 1948) utilizzando una tavola dei coefficienti di conversione che si riferisce a soggetti nati nel 1955, va considerato che la probabilità di morte del sessantenne di cui sopra è superiore a quella implicita nei coefficienti della tavola corrispondenti alle diverse età, perché questi si riferiscono a soggetti più giovani, che raggiungeranno quelle età in un momento successivo rispetto al tempo in cui vi arriverà il sessantenne considerato.

Perciò, la probabilità di morte sarà quella di un soggetto nato nel 1955, ma di età più avanzata di 60 anni. Per determinare il coefficiente di conversione l’età di questo soggetto va corretta in aumento. Al contrario, se il soggetto di cui si sta valutando la mortalità è nato in un anno successivo all’anno a cui si riferisce la tavola, il coefficiente va letto riferendosi a un’età inferiore a quella vera del soggetto. Per esempio, si sta valutando un individuo che nel 2008 ha 40 anni (e quindi nato nel 1968) e che intende andare in pensione a 60 anni, utilizzando una tavola del 1955.

La mortalità del quarantenne attuale, quando raggiungerà i 60 anni, sarà inferiore a quella dei soggetti a cui si riferisce la tavola. Quindi, per determinare il coefficiente di conversione, l’età di questo soggetto va corretta in diminuzione. I soggetti nati in anni vicini a quello di riferimento della tavola non presentano problemi: per questi non sono necessarie correzioni e i coefficienti si possono leggere direttamente in corrispondenza dell’età effettivamente raggiunta al momento dell’accesso alla prestazione.

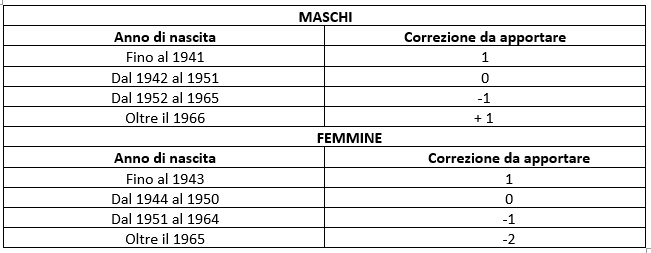

Per esempio, in riferimento alle tabelle dei coefficienti di conversione in precedenza illustrate, che incorporano una base demografica riferita alla generazione dei nati nel 1948, le modifiche da apportare all’età in base all’anno di nascita sono quelle riportate in tabella 3.

Correzioni all’età nel momento di accesso alla prestazione

Ad esempio, una donna nata nel 1972, che intende pensionarsi a 60 anni con una rendita con rate trimestrali, dovrebbe leggere il coefficiente di conversione sulla tavola diminuendo di due anni l’età di accesso: l’età corretta nel suo caso sarebbe inferiore di due anni a quella riportata sulla tavola in quanto si tratta di una donna nata dopo il 1964. Per effetto della correzione il coefficiente di conversione è pari a 0,0122 (corrispondente a una rendita pagata trimestralmente a una cinquantottenne). Questo significa che, se il capitale disponibile alla fine della fase di accumulo fosse di 45.000 euro, l’importo della rendita sarebbe pari a 526,5 euro (45.000 x 0,0117) invece che a 549,00 euro (45.000 x 0,0122) a causa dell’allungamento della vita media nel corso del tempo.

© RIPRODUZIONE RISERVATA