La genesi e l’evoluzione del rapporto Debito/PIL italiano

La “campagna di formazione e informazione” di Money.it va avanti anche ad agosto. In questo numero ripercorriamo un po’ di storia sulla genesi, l’evoluzione e i problemi relativi all’elevato debito pubblico dell’Italia, per poter capire meglio la nostra attuale situazione e le più appropriate manovre future necessarie

Nel primo articolo della “campagna di formazione e informazione” abbiamo iniziato a vedere alcune definizioni relative a termini di uso comune nel gergo finanziario come ad esempio Spread, BTP e Bund.

Abbiamo anche visto che, in maniera semplicistica, uno Stato, così come un ente (es. un comune o una regione), ogni anno incassa dei soldi dai propri cittadini principalmente riscuotendo le tasse (entrate) ed effettua delle spese e degli investimenti (uscite).

Il saldo primario dello Stato

Quando le entrate sono maggiori delle uscite si crea un avanzo primario per lo Stato, nel caso contrario si crea un disavanzo, o deficit. Quindi quando uno Stato paga e investe di più di quello che incassa, per reperire le risorse necessarie deve farsi prestare i soldi, creando debito. Lo Stato si fa prestare i soldi emettendo e vendendo “titoli di Stato”, tipicamente i BOT, i BTP e i CCT.

A chi ha comprato i suoi titoli, lo Stato paga ogni mese/anno un interesse (la cedola) e alla scadenza naturale del titolo deve restituire l’intero importo nominale ricevuto in prestito. Quindi letteralmente chi acquista titoli di Stato pluriannuali, presta soldi allo Stato e riceve un interesse pari alla cedola ogni mese/anno e la restituzione dell’intero importo prestato a scadenza.

Quindi il debito pubblico è costituito dalla somma dall’intero importo dei titoli di Stato emessi (quota capitale) e dall’interesse annuo (quota interessi) che deve essere pagato per ogni cedola maturata.

Nel corso dell’anno si svolgono più aste di titoli di Stato nelle quali l’emittente emette nuovi titoli con nuove future scadenze. Il ricavato verrà utilizzato per pagare le cedole in scadenza dei titoli precedentemente emessi e rimborsare alcuni titoli giunti nel frattempo alla scadenza naturale.

Il saldo del conto economico dello Stato

Se al saldo primario si aggiungono le spese per gli interessi sul debito pubblico, si ottiene il saldo del conto economico delle amministrazioni pubbliche, detto accreditamento o surplus (se positivo), indebitamento o deficit (se negativo). Il deficit pubblico è dunque la differenza negativa tra le uscite (spesa + interessi passivi sul debito) e le entrate.

Le entrate di uno Stato sono direttamente riconducibili al PIL (Prodotto Interno Lordo), ossia al valore complessivo dei beni e servizi prodotti nel Paese, poiché le tasse e le imposte sono (o per lo meno dovrebbero essere) proporzionali al guadagno che ognuno ricava dalla sua attività.

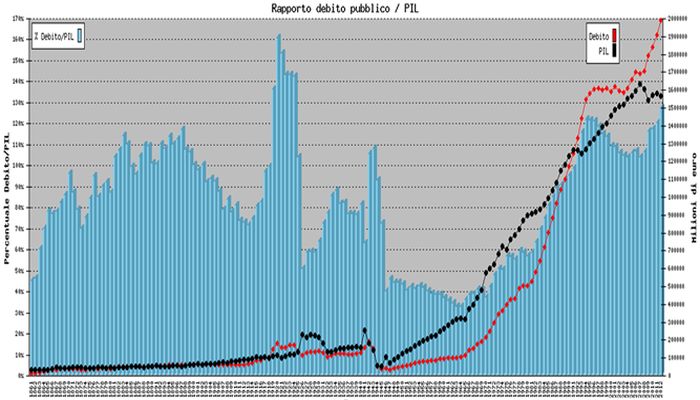

Il problema principale che abbiamo in Italia è riconducibile al fatto che abbiamo accumulato nei decenni passati un debito troppo elevato, se vogliamo essere più precisi, abbiamo incrementato il nostro debito annuo in maniera più che proporzionata rispetto all’incremento di PIL annuo. Il grafico riportato in basso permette di vedere in maniera molto chiara le due variabili separate e la loro evoluzione dal 1860 al 2012: il debito (di colore rosso) e il PIL (di colore nero). Il loro valore aggregato è espresso dall’istogramma azzurro.

Elaborazione: Michelangelo Massara, gestore del portafoglio PWA Alternative Global Flexible

Si evince chiaramente che, fino a quando l’Italia era in una situazione in cui il debito era nominalmente molto basso, anche picchi elevati di Debito/PIL (come tra il 1920 e il 1925 o tra il 1943 e il 1946) sono stati facilmente riassorbiti in un tempo relativamente breve e con incrementi di PIL relativamente modesti per importo e durata.

Dal 1964 al 1985 il debito ha iniziato ad incrementare sia come valore assoluto, sia come valore percentuale rispetto all’importo del PIL (ossia il debito anno per anno cresceva in maniera più che proporzionale rispetto all’incremento del PIL).

Dopo il 1993 abbiamo purtroppo assistito al definitivo sorpasso dell’incremento medio del debito (in valore assoluto e percentuale) rispetto all’equivalente incremento del PIL. Nel 1993 per rendere omogenea la situazione economica di ogni Stato che avrebbe successivamente aderito alla futura Unione Europea (EU), furono fissati dei parametri da rispettare per ogni singolo stato, i celebri parametri di Maastricht, ribaditi e aggiornati nel 2007 a Lisbona e sanciti definitivamente nel 2012 con il Patto di bilancio europeo, conosciuto anche come Fiscal Compact.

La spiegazione di Maastricht e i problemi dell’Italia

I parametri di Maastricht che ogni singolo Stato appartenente all’UE deve rispettare sono:

- Deficit/PIL entro il 3%;

- Debito/PIL entro il 60%

In sostanza vuol dire che, a titolo di esempio, ogni stato che ha un PIL annuo medio di 100 milioni di euro non deve avere un debito annuo medio superiore a 60 milioni di euro. Alla stessa maniera, il limite de 3% imposto al rapporto Deficit/PIL sta a significare che ogni Stato deve avere un sostanziale pareggio annuo tra le uscite (spesa + interessi sul debito) e le entrate (tasse e rendimento degli eventuali investimenti diretti), proporzionalmente al PIL prodotto.

Questi parametri sono stati inizialmente fissati per permettere di ottenere una omogeneità tra i vari Stati che sarebbero poi entrati nella EU, avendo al suo interno solo nazioni in grado di poter ripagare tranquillamente il proprio debito grazie alla cassa generata dai loro rispettivi PIL.

Questo avrebbe dovuto evitare di avere Paesi che “si sentono” di serie A, ossia quelli in grado oggi di ripagare tranquillamente il loro debito (tra cui la Germania con il suo Bund) e quelli che “vengono considerati” di serie B, ossia quelli che devono essere aiutati perché non hanno i conti in regola (Grecia, Spagna, Portogallo Italia).

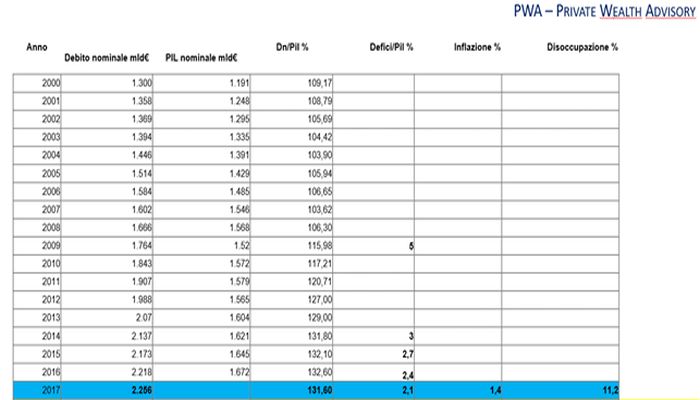

L’Italia lo scorso anno ha presentato al 31.12.2017 i seguenti valori economici: Deficit/PIL al 2,1% e Debito/PIL al 131,6%.

Elaborazione: Michelangelo Massara, gestore del portafoglio PWA Alternative Global Flexible

Come accennato sopra, il problema dell’Italia oggi è di tipo strutturale: un debito pregresso troppo elevato e un non sufficiente incremento del PIL. La persistenza di entrambi questi fattori ci porta ad avere un valore doppio rispetto a quanto richiesto dai parametri sovraesposti.

La stima attuale per giugno 2018 del debito dovrebbe essere di circa 2.324 miliardi (il dato ufficiale verrà pubblicato il 17 agosto). Le proiezioni dei nostri partner purtroppo prevedono un forte innalzamento oltre i 2.343 miliardi per luglio 2018. Nel prossimo articolo vedremo in particolare questi valori e le loro dirette conseguenze e interazioni con la situazione economica italiana e le relative scelte di investimento.

© RIPRODUZIONE RISERVATA