Le flessibilità della previdenza integrativa

Spesso la previdenza complementare viene vista dagli aderenti come un investimento troppo rigido. Lo è davvero? La risposta è no. Di seguito spieghiamo con l’ausilio di tre esempi una delle principali caratteristiche della pensione di scorta: la flessibilità

La previdenza integrativa è senz’altro una forma di risparmio di lungo periodo, che accompagna l’aderente dalla fase lavorativa a quella del pensionamento. Il suo più grande alleato infatti è il tempo, tanto per accumulare risorse che per ottenere dei buoni rendimenti, soprattutto in profili azionari e bilanciati.

Spesso, però, la previdenza complementare viene vista dagli aderenti come un investimento troppo rigido. Ma lo è davvero? La risposta è no. Di seguito andremo a vedere almeno tre esempi che mostrano una caratteristica fondamentale della previdenza integrativa: la flessibilità.

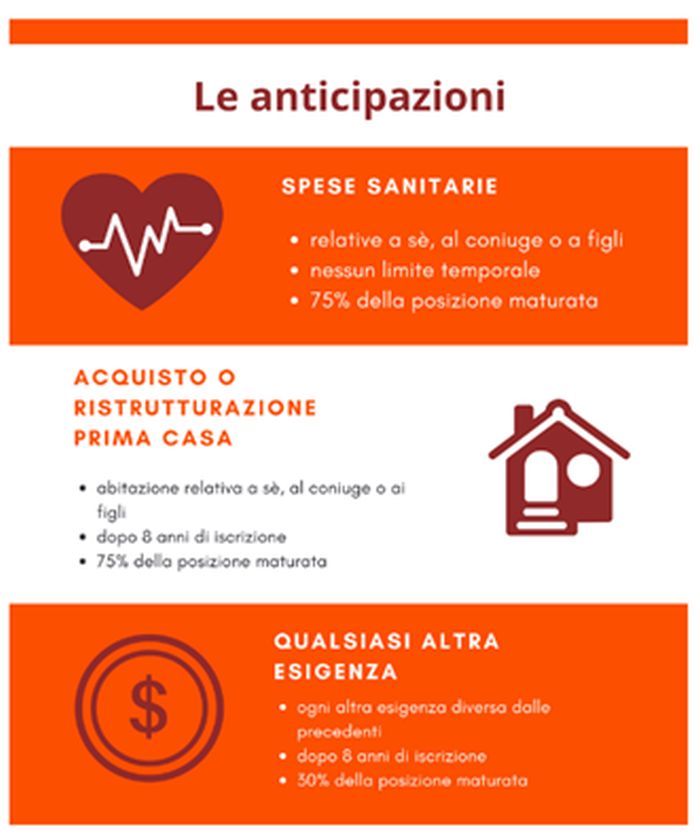

Le anticipazioni: le risorse del fondo pensione per le proprie esigenze

L’aderente può attingere ad una parte della posizione accumulata nel proprio fondo pensione richiedendo delle anticipazioni. In particolare può richiedere delle anticipazioni per:

Fonte: Propensione.it

I riscatti: i risparmi del fondo pensione in caso di bisogno

La previdenza integrativa tutela l’aderente in caso di bisogno permettendo di riscattare la metà o l’intero capitale accumulato in caso di:

- Perdita del lavoro;

- invalidità permanente che riduca la capacità lavorativa a meno di un terzo;

- Prematura scomparsa dell’aderente: in questo caso la posizione maturata è riscattata dagli eredi o dagli altri beneficiari designati.

Attraverso, poi, delle coperture assicurative accessorie, la protezione per sé e i propri cari può essere estesa, scegliendo di ricevere una pensione integrativa reversibile o una rendita LTC (Long Term Care) a tutela della non autosufficienza.

La R.I.T.A: la rendita integrativa temporanea anticipata per andare in pensione prima

Quando l’aderente è inoccupato e mancano cinque anni alla maturazione dei requisiti per la pensione pubblica, può anticipare il pensionamento richiedendo al proprio fondo pensione l’erogazione della R.I.T.A. Si tratta di una rendita erogata in via temporanea anziché vitalizia per il periodo massimo di cinque anni dalla richiesta fino al pensionamento.

Viene ricavata dal capitale accumulato nel fondo pensione che, a scelta dell’aderente, può essere convertito in RITA solo in parte, lasciando la parte residua per l’erogazione della pensione integrativa al momento del pensionamento e per la vita intera.

Non solo. In caso di bisogno, la pensione può essere anticipata di ben dieci anni grazie alla RITA. In questo caso l’aderente deve trovarsi nei dieci anni dal pensionamento e deve essere inoccupato da almeno 24 mesi. Si tratta di una forma di tutela estremamente importante per chi si ritrova senza lavoro per un periodo di tempo prolungato e in una fase della vita in cui è in genere più difficile ricollocarsi.

La previdenza integrativa è una forma di risparmio non solo utile e rilevante, fiscalmente agevolata e alla portata di tutti, ma anche flessibile e vicina alle esigenze degli aderenti in caso di bisogno.

© RIPRODUZIONE RISERVATA