Le alternative al cumulo gratuito dei contributi

Il cumulo gratuito dei contributi non rappresenta l’unica possibilità per valorizzare spezzoni contributivi presenti in due o più gestioni pensionistiche. Alla pensione ci si può arrivare anche attraverso percorsi alternativi. Vediamo quali sono le possibili alternative offerte fra le gestioni INPS

All’interno di un quadro del mercato del lavoro in cui è sempre più frequente la presenza di periodi contributivi in differenti gestioni pensionistiche a causa del frequente cambiamento di attività, è stato introdotto l’istituto del cumulo dei contributi che, dal 1° gennaio 2017, è stato esteso anche alle Casse dei liberi professionisti.

Tuttavia, il cumulo non rappresenta l’unica possibilità per valorizzare spezzoni contributivi presenti in due o più gestioni pensionistiche. Alla pensione ci si può arrivare anche attraverso percorsi alternativi.

Quello che andremo ad approfondire in questo articolo sono le possibili alternative di soluzione offerte tra le gestioni INPS.

Distinte pensioni autonome

Il lavoratore percepisce da diversi enti previdenziali una distinta e autonoma pensione. La presenza di più pensioni verrà registrata nel casellario delle pensioni INPS ai fini dell’applicazione di quelli istituti che chiedono di verificare l’ammontare della pensione.

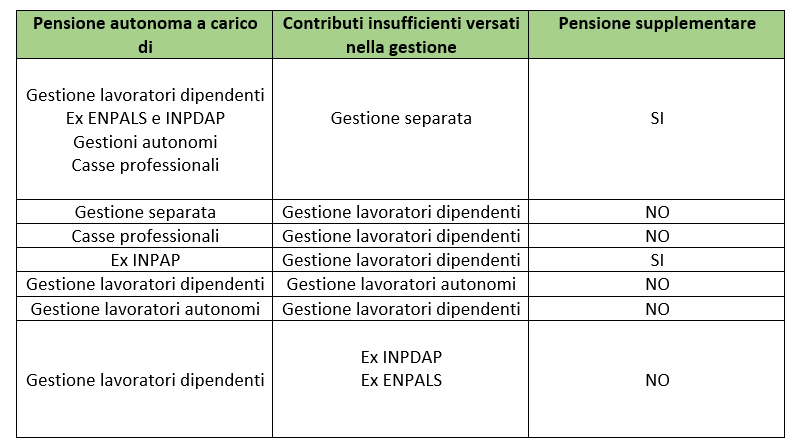

Pensione supplementare

La pensione supplementare è una prestazione liquidata, a domanda, al lavoratore già titolare di una pensione, che può far valere contribuzione accreditata in una gestione INPS non sufficiente a perfezionare il diritto ad un’altra pensione autonoma con i requisiti contributivi normalmente richiesti.

Spesso la possibilità di unificare differenti periodi contributivi porta a confrontare i diversi strumenti a disposizione, anziché puntare a maturare una pensione in una data gestione e “accontentarsi” di una pensione supplementare in un’altra, senza peraltro cumularle tra loro.

Sottolineiamo che nell’ampia gamma che il sistema previdenziale offre al lavoratore per cumulare spezzoni contributivi sparsi in più gestioni, in alcuni casi può essere vantaggioso prendere in considerazione la possibilità di accedere a una pensione autonoma e ad una supplementare. Un esempio:

Maturazione di una pensione autonoma nella gestione dello spettacolo (ENPALS) per aver maturato qui tutti i requisiti e presenza di contributi nella gestione INPS lavoratori dipendenti insufficienti a raggiungere il requisito minimo dei 20 anni.

Può totalizzare e/o cumulare i due periodi (se non coincidenti) ma può anche optare per due pensioni, una autonoma e l’altra supplementare.

In questo caso oltre alla pensione ex ENPALS il lavoratore può chiedere una pensione supplementare per i contributi versati nella gestione lavoratori dipendenti al raggiungimento dell’età pensionabile.

Pensione supplementare gestione separata

Coloro che hanno maturato una pensione autonoma in una delle seguenti gestioni e hanno anche contributi versati presso la gestione separata INPS insufficienti per la pensione, hanno diritto a una pensione supplementare liquidata dalla gestione separata. Le gestioni che liquidano una pensione autonoma sono:

- gestione lavoratori dipendenti

- gestioni sostitutive (ex ENPALS), esclusive (ex INPDAP)

- gestioni lavoratori autonomi (commercianti, artigiani, coltivatori diretti)

- Casse professionali

In questo caso l’interessato deve aver maturato l’età pensionabile e avere almeno 20 anni di anzianità contributiva. Non viene richiesto il requisito della misura minima della pensione pari a 1,5 volte l’importo dell’assegno sociale.

Supplemento di pensione

Il supplemento di pensione spetta quando il pensionato prosegue con il versamento dei contributi per un’attività successiva al pensionamento nell’ambito della stessa gestione che paga la pensione.

I supplementi sono incrementi della pensione liquidati, su domanda, sulla base di contribuzione relativi a periodi successivi alla data di decorrenza della pensione.

Il diritto al supplemento di pensione spetta trascorsi almeno 5 anni dalla data di decorrenza della pensione o del precedente supplemento.

In deroga a tale termine è data facoltà all’interessato di richiedere, per una sola volta, la liquidazione del supplemento dopo che siano trascorsi anche solo due anni dalla decorrenza della pensione o del precedente supplemento.

L’età pensionabile è quella:

- in vigore prima del 2012 se il pensionato ha maturato la pensione prima di tale data;

- in vigore con le regole applicabili prima del 2012 se il pensionato ha maturato la pensione dal 2012 in avanti.

© RIPRODUZIONE RISERVATA