Italia, come uscire dal vortice della spesa per interessi?

Nella pubblicazione di settembre entreremo nel vivo del problema che affligge le finanze italiane: la spesa per interessi sul debito pubblico

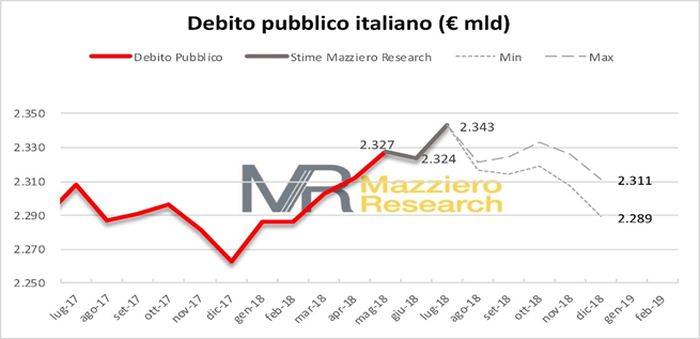

Nel precedente articolo del 6 agosto scorso (link) avevamo comunicato la nostra stima sulla proiezione del debito pubblico italiano a giugno 2018, identificandola in 2.324 miliardi di euro, il dato ufficiale reso noto il 17 agosto è stato di 2.323,3 miliardi.

Elaborazione Mazziero Research

Per quanto riguarda le proiezioni relative a luglio il nostro partner Mazziero Research ci anticipa il fatto che il dato potrebbe assestarsi a 2.343 miliardi, in forte aumento rispetto ai 2.323 di giugno e ai massimi valori annui. In questo caso il dato ufficiale lo avremo il 14 settembre 2018.

Ricordiamo le definizioni semplicistiche di Debito e Deficit:

- DEBITO = Quota capitale + Quota interessi

- DEFICIT = Uscite (Spesa + Interessi) – Entrate

Dalle formule osserviamo che gli interessi che paghiamo sul debito pubblico diventano una variabile importante che influenza entrambe le grandezze.

A maggio 2018 la voce spesa per interessi per l’Italia era di circa 29 miliardi di euro e la previsione per dicembre 2018 dovrebbe essere compresa fra i 66 e i 68 miliardi di euro.

Elaborazione Mazziero Research

Partiamo quindi dalla semplice assunzione che in assenza di manovre finalizzate alla diminuzione strutturale del debito, esso è destinato per definizione a salire nel tempo. Di conseguenza anche la spesa per gli interessi sarà fisiologicamente destinata ad aumentare.

La spesa per interessi, il vero macigno dell’Italia

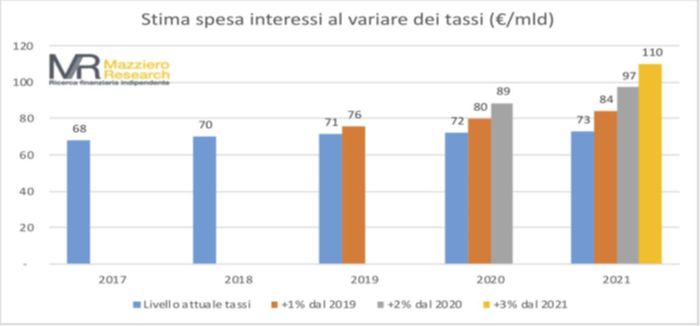

Quello che veramente in pochi sanno è che ad ogni variazione (si legga aumento, ndr) di un punto percentuale del tasso di interesse pagato dal nostro BTP decennale corrisponderà un contestuale un aumento di circa 4,2 miliardi di euro nella spesa per interessi sostenuta dall’Italia solo per il primo anno, più un aumento capitalizzato esponenziale negli anni successivi.

Elaborazione Mazziero Research

Questo vuol dire che se nel 2018 la spesa per l’interesse sarà di 70 miliardi, in assenza di variazione di tassi sul BTP decennale negli anni futuri, ci potremmo presumibilmente ritrovare una spesa per interessi sul debito pubblico di 71, 72 e 73 miliardi, rispettivamente nel 2019, 2020 e 2021 (istogramma blu).

Se invece avessimo un aumento del tasso di interesse anche solo dell’1% il prossimo anno, e tale valore rimanesse costante nei tre anni successivi, la spesa per interessi sul debito che dovremmo pagare sarebbe di 76, 80 e 84 miliardi, rispettivamente nel 2019, 2020 e 2021 (istogramma arancione). Una differenza di 11 miliardi in soli 3 anni che sarebbe destinata ad incrementarsi negli anni successivi.

Seguendo la stessa tabella e lo stesso ragionamento, se si dovesse registrare un incremento per ogni anno dell’1%, tale per cui dopo 3 anni avremmo un più 3% rispetto al tasso di inizio 2018, il valore della quota di interessi da pagare nel 2021 schizzerebbe a 110 miliardi (istogramma giallo), ossia 37 miliardi in più.

Elaborazione Mazziero Research

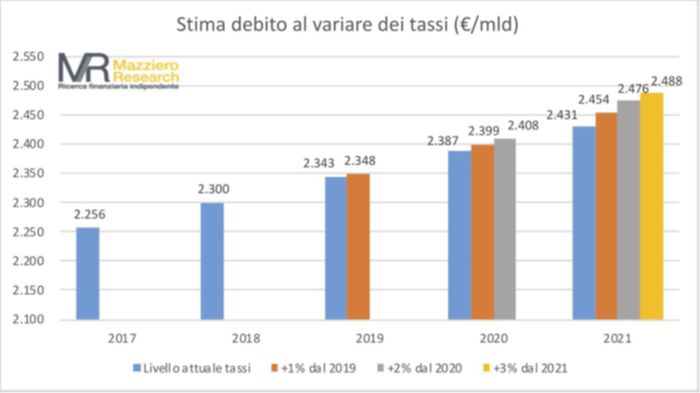

L’effetto diretto dell’incremento dei tassi e del conseguente incremento della spesa per interessi sul debito crea un evidente effetto di capitalizzazione esponenziale sull’incremento del debito negli anni successivi

Sempre assumendo l’esempio sopra riportato, partendo da un debito pubblico di 2.300 miliardi di euro nel 2018, senza incrementi di tassi di interesse, ci potremmo ritrovare nel 2021 con un debito pubblico di 2.431 miliardi di euro.

Lo stesso debito salirebbe a 2.454 miliardi nel 2021 (istogramma arancione) con un solo incremento dell’1% dei tassi nel solo 2019 e diventerebbe addirittura di 2.488 miliardi di euro nel 2021 (istogramma giallo) nell’ipotesi di un incremento progressivo di interesse dell’1% all’anno per 3 anni.

La situazione odierna

Nel frattempo, rispetto alla situazione pre-elezioni (5/6 mesi fa) siamo passati da uno spread di 139 ad uno attuale (al 31.08.2018 prima del giudizio di Fitch) di 291 punti base. Il rendimento del BTP a 10 anni ha registrato un incremento dal 2% al 3,24% in poche settimane.

Dal punto di vista macroeconomico il dato del PIL italiano del secondo trimestre è sceso allo 0,2% rispetto allo 0,3% del trimestre precedente (il valore più basso degli ultimi 6 trimestri). Il dato acquisisce una maggiore valenza se confrontato con il rialzo registrato nell’area OCSE (dallo 0,5% al 0,6%), negli Stati Uniti (dallo 0,5% all’1%), in Giappone (dallo 0,2% dallo 0,5%), Germania (dallo 0,45 allo 0,5%) e in Unione Europea ed Eurozona si è stabilizzato allo 0,4%.

Su base annua la crescita del PIL in area OCSE ha rallentato nel secondo semestre dal 2,6 al 2,5%, negli USA la crescita si è attestata al 2,8%, nel Giappone all’1% e purtroppo in Italia all’1,1%.

Semplicisticamente, se questi dati dovessero essere confermati nei prossimi trimestri, dimostrerebbero un evidente peggioramento puntuale del bilancio italiano e una situazione prospetticamente pessima per quanto esposto sopra.

Il vero problema risiede nel fatto che l’attuale situazione peggiorativa spiegata e analizzata non considera ancora tutti i possibili futuri effetti derivanti da una miriade di variabili potenzialmente negative per l’Italia: la fine del QE, le elezioni elezioni europee, le elezioni midterm negli Usa, tensioni del governo italiano con l’UE, l’aggiornamento del DEF dell’attuale governo, le politiche di spesa futura, le probabili revisioni sul merito creditizio da parte delle società di rating internazionali, il possibile innalzamento dello spread, dei tassi e del debito (per quanto esposto sopra).

Per quest’insieme di fattori è facilmente prevedibile che, in assenza di rassicurazioni e distensioni economiche/politiche, si possa assistere realmente ad un non sperato “autunno caldo”.

Nel frattempo, mentre scrivevo questo articolo, è arrivato il giudizio dell’agenzia di rating Fitch sull’Italia, confermando le previsioni di queste ultime settimane: rating BBB confermato, peggioramento dell’outlook che passa da stabile a negativo, sottolineando il debito molto elevato e destinato nelle condizioni attuali ad aumentare, l’apparente contraddizione tra l’impegno a ridurlo (deficit/Pil e debito/Pil) e l’elevato costo del “contratto di governo” che dovrebbe trovare compimento entro fine settembre e il possibile futuro scontro tra le due anime dell’attuale governo italiano.

© RIPRODUZIONE RISERVATA